こんにちは。夢工房広報の岩田です。

近年、新築よりも「中古住宅を購入してリノベーション」を選択する人が増えてきているのをご存じですか?

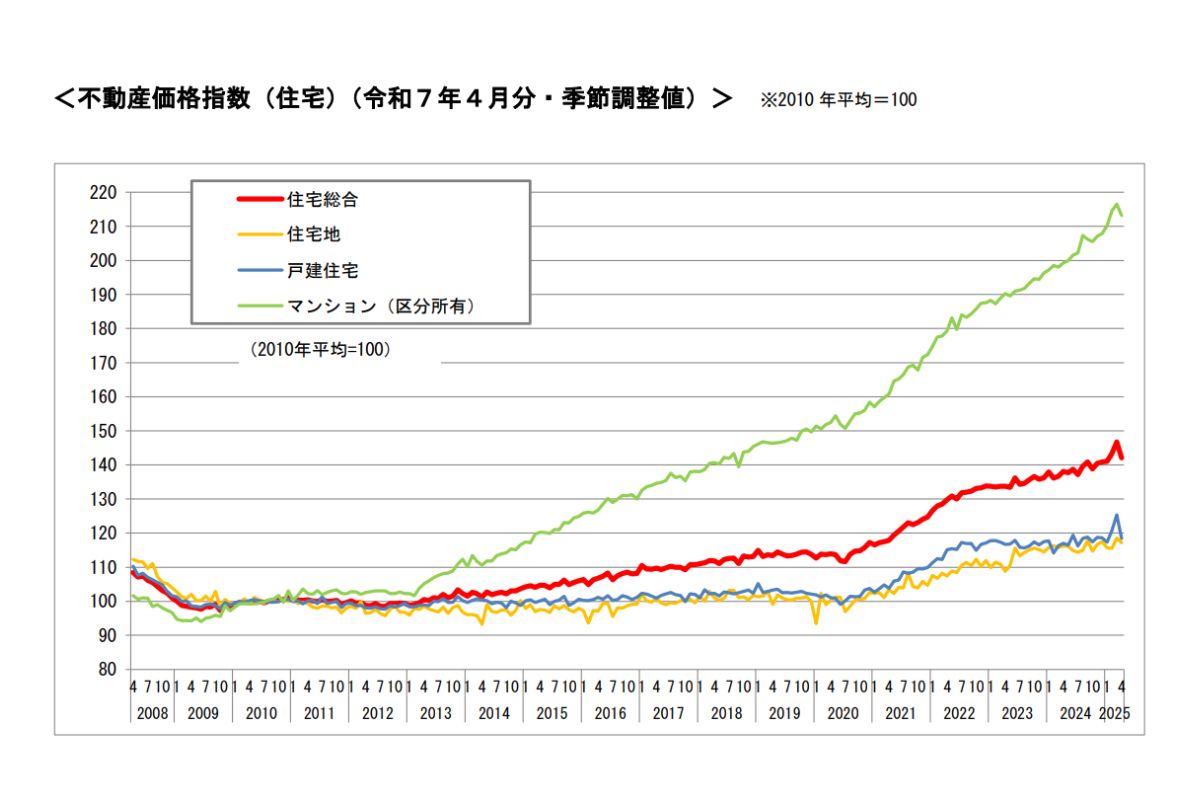

その背景には、主に首都圏での新築マンションや土地の価格が高騰し続けていることや住宅の狭小化、また中古住宅の税制優遇など、様々なものが挙げられます。

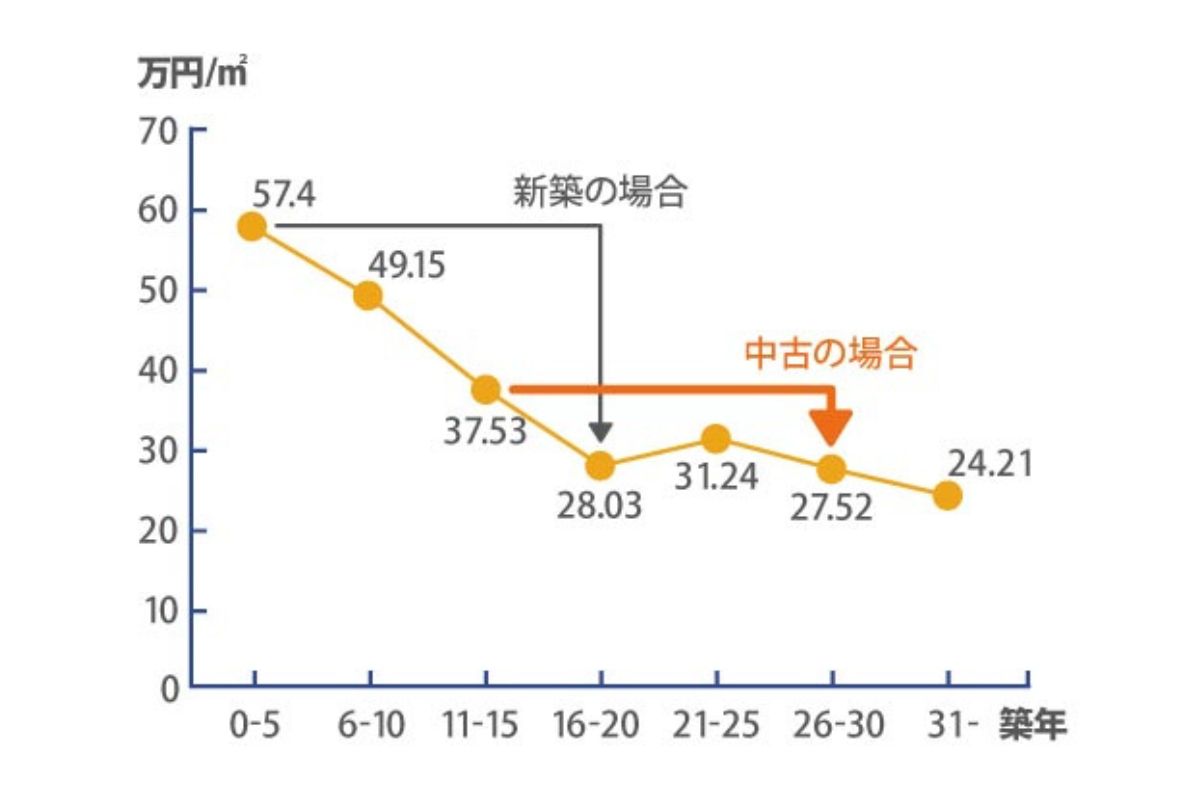

国土交通省の不動産価格指数(令和7年4月・令和7年第1四半期分)

この記事では、中古住宅の購入を検討している人に向けて>中古住宅のメリットとデメリットや、リノベーションを考えるときの注意点や流れなどについて詳しく解説します。

ぜひ参考にしてみてください。

夢工房では、物件探しからリノベーションまでワンストップでサポートしております。

横浜・川崎・東京エリアで中古住宅+リノベーションをお考えの方は、ぜひお気軽にご相談ください。

目次

中古住宅が人気の理由

中古住宅を購入しリノベーションする人が増えているのは、費用を抑えつつ理想の住まいを実現できることが大きいです。

新築より価格を抑えやすい

中古住宅は新築に比べて価格が安く、同じエリアでも物件の選択肢を大きく広げることができます。

そのため資金計画を立てやすく、住宅ローンの返済額を抑えられるケースもあります。

初期費用を節約し、その分でリフォームや設備投資にお金を回せるのも魅力的なポイントです。

エリアや物件の選択肢が豊富

人気の関東や関西など都市部では、新築一戸建てやマンションの供給が限られています。

駅の近くや、利便性の高いエリアは既に多くの建物が建っているため、新しく建設するのが難しいのです。

それに対し、中古物件は土地や立地条件を優先して住まいを探せる大きなメリットがあります。

さらに首都圏不動産流通市場の動向(2024年)によると、中古物件の新規登録はマンションで190,880件、戸建で73,473件となり、どちらも増加し続けています。(ただし、中古マンションは東京都のみ前年より減少)

リノベーションで理想の住まいにできる

中古住宅を購入してリノベーションを行えば、例えば「古い和室をリビングとつなげて開放感のあるLDKにする」「古いキッチンを対面式の最新設備に入れ替える」といった、自分や家族のライフスタイルに合わせた住まいづくりが可能です。

特に築年数が経過した物件は間取りや設備が古いことが多いため、思い切って自由に改修できる点が魅力です。

さらに、国が推奨している「建物状況調査(インスペクション)」を利用すれば、基礎や屋根、配管など目に見えない部分の劣化や不具合を専門家がチェックしてくれます。

これにより、安心して売買契約を進めることができ、工事後のトラブル防止にもつながります。

住宅ローンや制度を活用しやすい

中古住宅購入とリノベーションを同時に行う場合、住宅ローンとリフォーム費用をまとめて借りられる「リノベーション一体型住宅ローン」を利用できる金融機関も増えています。

これにより、返済計画を一本化できて資金管理がしやすくなります。

また、不動産取得税の軽減措置や登録免許税の軽減、さらに火災保険や瑕疵(かし)保証保険といった制度も活用可能です。

これらを利用することで初期費用を抑えつつ、長期的に安心して暮らせる環境を整えることができます。

築50年をリノベしたら何年住める?

結論から言うと、築50年の住宅でもリノベーションを行えばあと30年以上住めるといわれていますが、建物の構造や状態によって大きく変わります。

柱や梁などの構造の状態が良好であれば、建物の耐久性は十分に保たれ、さらに、リノベーションで耐震補強や断熱改修を行えばより安全で快適な住まいに生まれ変わります。

また、配管や設備、内装の刷新などを組み合わせることで、古い住宅でも暮らしやすく、好きなデザインに囲まれた暮らしを叶えることができます。

築50年の住宅でも適切なリノベーションを施せば、理想の住まいに蘇らせることができ、長く暮らすことが十分可能です。

中古住宅購入+リノベーションのメリット

中古住宅を購入してリノベーションすることで得られる、新築にはないメリットを以下に解説します。

資金計画を立てやすい「住宅ローン+リフォーム一体型ローン」が組める

中古住宅の購入費用とリノベーション費用をまとめて借入できる「住宅ローン+リフォーム一体型ローン」を利用すれば、毎月の返済が一本化され、資金計画をシンプルにすることができます。

例えば、2,000万円の中古住宅を購入し、1500万円でリノベーションを行う場合でも、合計3,500万円として1本の住宅ローンで組むことが可能です。

金融機関によっては低金利で利用できるケースもあり、長期的に見ても安心して返済計画を立てられます。

性能を新築同様に改善できる

リノベーションでは間取り変更だけでなく、断熱工事や耐震補強を同時に行うことが可能です。

例えば、昭和56年以前の旧耐震基準で建てられた一戸建てでも、耐震補強を加えることで地震に強い住まいに生まれ変わります。

また、断熱材や窓の交換によって冷暖房効率が大幅に改善し、光熱費の削減にもつながります。

中古住宅ならではの「性能面の不安」を解消できるのは大きな魅力といえるでしょう。

補助金・税制優遇を活用できる

中古住宅購入+リノベーションを同時に行う場合、省エネリフォーム補助金や不動産取得税の軽減、住宅ローン控除など、国や自治体の制度を活用できる可能性があります。

例えば、断熱改修やエコ住宅設備の設置を行えば「子育てグリーン住宅支援事業」の補助金が利用できる場合がありますし、長期優良住宅化リフォームの認定を受ければ固定資産税の軽減措置を受けられるケースもあります。

こうした制度を上手に活用することで、実質的な負担を抑えられます。

資産価値を高められる

古い住宅もリノベーションで現代的なデザインや性能を備えることで、資産価値が向上します。

例えば、水まわりや外壁を一新した物件は、将来の売却時に「安心して住める家」として評価されやすく、購入希望者が増える傾向にあります。

反対に、新築住宅の価値は、住み始めた瞬間から下がり始め、20年後には半分まで価値が下がるといわれ、新しい家でも、時間とともに価値が下がっていくのが普通です。

Panasonic Homes「不動産物件の資産価値はどう決まるのか?新築住宅と中古住宅の価格の下がり方」

しかし、リノベーションした中古住宅は、見た目も機能性も向上し、将来の売却時に有利な条件で取引できる可能性が高まります。

自分の住まいとして長く快適に暮らすことができ、さらに将来的に売却や賃貸を検討する場合でも、より高い価格で取引されることが期待できるのです。

固定資産税を抑えられる

新築住宅は評価額が高く、その分固定資産税や都市計画税の金額も大きくなります。

一般的に新築の一戸建てやマンションでは、建物の評価額が高いため年間10万円以上の固定資産税がかかることもあります。

一方で中古住宅では、築年数が経過して評価額が下がっているため、同じエリア・同じ広さの物件でも税額が低くなるケースが多いす。

さらに、リノベーションをしても建物評価は一部の工事を除き大きく上がらないため、「希望の住まいを実現しながら固定資産税は抑えられる」というのが大きなメリットです。

長期的に見れば数十万円単位での差になり、資金計画にも余裕を持たせられます。

資源を守れて環境にやさしい

既存の建物を活かすことで、大量の廃材を出さずに済み、資源の無駄を減らすことができます。

例えば、柱や梁を残したまま内装を刷新するリノベーションなら、廃棄物も少なく、CO₂排出削減にもつながります。

さらに自然素材の無垢床や壁材を使うと、プラスチック使用量が削減できるだけでなく、メンテナンスで長く使い続けられることも可能です。

最近では「SDGsの観点から中古住宅+リノベーションを選ぶ」という方も増えており、社会的にも価値のある住まいづくりといえます。

中古住宅を購入+リノベーションのデメリット

中古住宅購入とリノベーションには多くの魅力がありますが、同時に注意すべきリスクや負担も存在します。

ここでは代表的なデメリットと、実際に起こりやすいケースを解説します。

想定以上の費用が発生することがある

中古住宅は新築と違い、解体して初めて劣化や不具合が見つかることがあります。

例えば、床をはがしたらシロアリ被害や雨漏りによる木材の腐食が見つかり、補修工事が必要になるケースも珍しくありません。

その場合、当初の見積もりよりも数十万円~数百万円の追加費用が発生する可能性があります。資金計画は余裕を持って立てることが大切です。

入居までに時間がかかる

新築なら完成した住宅をすぐ購入できますが、中古住宅+リノベーションでは物件探しから工事完了までの流れが長くなります。

例えば、中古住宅の購入に2か月、リノベーションの設計や工事にさらに3〜4か月かかるケースも多く、合計で半年近く入居できないこともあります。

急いで新居に引っ越したい方にとっては大きなデメリットになります。

希望どおりの工事ができない場合がある

中古住宅は建物の構造や法規制の制約を受けるため、希望どおりの間取り変更ができないことがあります。

例えば、マンションでは管理規約で水まわりの移動が禁止されている場合や、一戸建てでも耐震性の問題から壁を取り除けないケースがあります。

「思い描いたリノベーションプランが実現できない」という可能性もあるため、中古住宅を購入する前にしっかり確認することが重要です。

住宅ローンや手続きが複雑になる

中古住宅購入とリノベーションを別々に行うと、ローン契約や登記、火災保険などの手続きが煩雑になり、不動産会社・金融機関・施工会社との調整が必要になります。

また、もし住宅ローンとリフォームローンを別々に組む場合、それぞれに事前審査や契約書が必要で、手間が2倍以上かかることもあります。

この負担を避けたい場合は、ワンストップ型のリノベーション会社を選ぶことが解決策になります。

リノベーション前提で中古住宅を購入するときにみるべきポイント

中古住宅を購入する際、リノベーションを前提に考えるなら、建物や費用、契約に関するポイントをしっかり確認しておく必要があります。

ここでは見落としがちな重要チェック項目を解説します。

建物の構造や劣化状態を必ず確認する

築年数が古い住宅は、耐震性や劣化具合に注意が必要です。

特に、1981年以前に建てられた建物は「旧耐震基準」で設計されているため、大規模な耐震補強工事が必要になる場合があります。

購入前にインスペクション(建物状況調査)を依頼し、シロアリ被害や雨漏り、配管の劣化などを専門家にチェックしてもらいましょう。

間取り変更が可能かどうか

リノベーションで自由な間取りを希望しても、構造上取り壊せない壁や柱がある場合があります。

例えば、マンションの「ラーメン構造」なら間仕切り変更は比較的自由ですが、「壁式構造」では大きな間取り変更は難しいケースが多いです。

戸建ても耐力壁を撤去できない場合があり、希望通りにプランを実現できないことがあります。

予算と資金計画を具体的に立てる

中古住宅の価格だけでなく、費用や諸費用(登記費用、不動産取得税、仲介手数料など)も含めて資金計画を立てることが大切です。

例えば、2,000万円の中古住宅を購入し、800万円のリノベーションを計画すると、登記費用や火災保険料などを含めて総額3,000万円近くになることもあります。

金融機関に相談し、住宅ローン+リフォーム一体型ローンを活用できるか確認するのが良いでしょう。

周辺環境や生活利便性を確認する

リノベーションで建物は理想に近づけても、エリアや環境は変えられません。

駅からの距離や買い物施設、病院、学校などの生活環境は長く住むうえで重要です。

小さい子供がいるのに、目の前が交通量の多い道路で後悔した…というケースも耳にします。

また、将来売却する可能性を考えている場合は、不動産としての資産価値を保てる地域かどうかも見極める必要があります。

中古住宅を購入するときに失敗しないための注意点

中古住宅を購入するときは、価格や見た目だけで判断すると後悔につながることがあります。ここでは、特に注意すべきポイントを解説します。

契約を急かされても即決しない

「今決めれば値引きできます」などと契約を急かされるケースがありますが、内容を理解しないまま契約すると後からトラブルになることも。

値引きに惹かれて契約した結果、保証内容が曖昧なまま工事を進めてしまい、引き渡し後に設備の不具合が見つかっても対応してもらえないというトラブルも発生しています。

契約書や重要事項説明書は必ず確認し、分からない点は不動産会社や専門家に質問しましょう。

見積もりの内訳を細かくチェックする

物件価格やリノベーション費用の見積もりが「一式」とだけ記載されている場合、後から追加費用が発生する恐れがあります。

例えば、水まわりの工事費用に配管の交換が含まれていなかったため、工事中に追加費用が数十万円発生した…というケースもあります。

見積りの内訳は細かく提示してもらい、不明点は事前に確認しましょう。

建物の状態を確認せずに購入しない

外観がきれいでも、見えない部分に劣化や欠陥が潜んでいることがあります。

床下の配管が腐食していたり、屋根裏に雨漏りの跡があったりすると、修繕費用が想定以上に膨らむ可能性があります。

見た目や価格だけで決めてしまわず、インスペクションを実施して専門家の診断を受けることが大切です。

周辺環境や将来の生活を考える

中古住宅は建物をリノベーションで変えられますが、立地や地域環境は変えられません。

例えば、通勤・通学の利便性や買い物施設の有無、将来売却したいときの需要なども重要な判断材料です。

「住まい」としての快適さだけでなく「資産」としての価値も意識しておくのが良いでしょう。

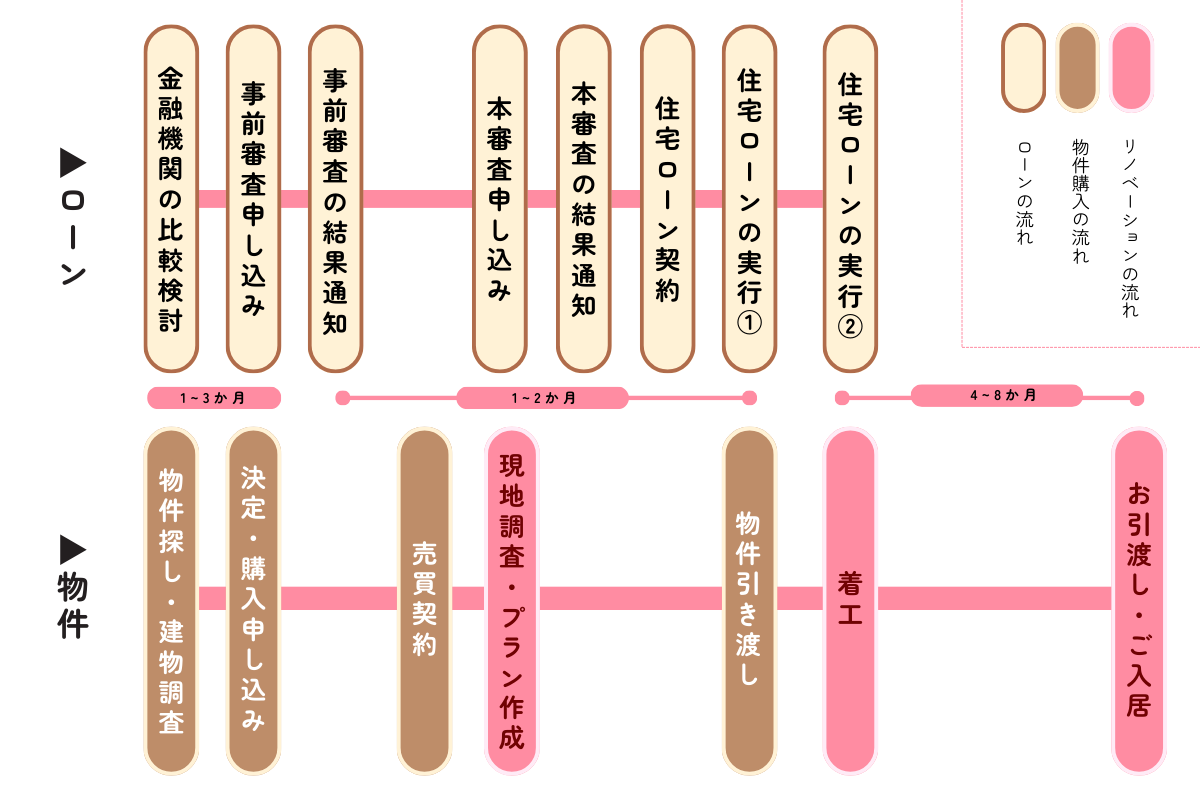

中古住宅購入からリノベーションの流れと期間

中古住宅を購入してリノベーションする場合、新築とは異なり、「物件探し」「住宅ローン申請」と「工事計画」を並行して進める必要があります。

全体で見ると、中古住宅購入+リノベーションの流れは 早くても4~6か月、じっくり進めると半年~1年程度が目安になります。

STEP1|資金計画を立てる(1~2週間)

まずは予算の目安を決めます。

住宅ローンに加えてリノベーション費用、仲介手数料、税金(不動産取得税や登録免許税)、諸費用なども含めて資金計画を作成することが大切です。

STEP2|物件探しと内覧(1~3か月程度)

不動産会社を通じて中古住宅や中古マンションを探し、希望条件に合う物件を内覧します。

築年数や構造、立地に加え、リノベーションしやすい物件なのかどうかもチェックポイントです。

STEP3|建物調査(インスペクション)(1~2週間)

購入前に専門家による建物状況調査を依頼し、劣化や欠陥の有無を確認します。

屋根や配管、断熱材などの状態を調べておくことで、リノベーションにかかる費用や追加工事のリスクを把握できます。

STEP4|売買契約・ローン審査(3~6週間)

気に入った物件が見つかったら、売買契約を結びます。

同時に金融機関で住宅ローンの事前審査・本審査を進め、資金を確保します。

契約直後から現地調査ができるようになるため、リノベーションの計画を立て始めることができます。

STEP5|リノベーションの設計・見積もり(1~2か月)

現地調査の結果を踏まえて、希望の間取りやデザインをリノベーション会社と打ち合わせます。 詳細なプランが固まると、正確な見積もりや工期が確定していきます。

STEP6|工事・完成・引渡し(1~4か月)

リノベーションの工事がスタート。

工事期間は内容によって異なりますが、1か月~4か月かかることが一般的です。

STEP7|入居・アフターサポート

入居後もアフターサービスや保証内容を確認しておくと安心です。

リノベーション会社によっては、定期点検や補修対応を行ってくれる場合があります。

中古住宅購入とリノベーションを同時にするなら、ワンストップサービスがおすすめ

中古住宅を購入してリノベーションする場合、通常は「不動産会社」「リノベーション会社」「金融機関」など複数の窓口を行き来する必要があります。

ところが、ワンストップサービスを提供するリノベーション会社なら、物件探しから資金計画、設計・施工、ローンの手続き、アフターサポートまでを一括で任せることができます。

ワンストップサービスの特徴を以下に解説します。

複雑な手続きをまとめて進められる

通常の進め方では、売買契約や住宅ローンの申請、不動産取得税や登記の手続きなど、多くの段階で別々の担当者とやり取りをしなければなりません。

ワンストップ型なら1社が全体を把握して動いてくれるため、スケジュール調整や必要書類の準備もスムーズになります。

予算とプランを両立しやすい

中古住宅の購入費用とリノベーション費用をまとめて資金計画に組み込めるのも大きなメリットです。

例えば、「住宅ローン+リフォーム一体型ローン」を使えば、1本のローンで完結でき、金融機関との調整もワンストップ会社がサポートしてくれます。

結果的に、予算オーバーや資金不足のリスクを減らすことにつながります。

物件選びの時点からリノベを意識できる

ワンストップ型の会社は、建築士や設計担当が物件探しの段階から同席することもあります。

これにより「このマンションなら間取り変更しやすい」「この一戸建ては耐震補強が必要」など、リノベーションの視点で判断できるのが特徴です。

購入後に「思った工事ができなかった」という失敗を防ぎやすくなります。

夢工房のワンストップサービスを利用したお客様の声▼

👤

不動産仲介から自然素材のリノベーションまで、親身になって相談に乗っていただけました。

→続きを読む

👤

不動産からリノベーション、ローンの相談などスムーズにやりとりができてよかったです。

→続きを読む

まとめ|中古住宅購入とリノベーション

中古住宅購入+リノベーションは、新築より費用を抑えながら、間取りやデザインを自由に変えられるのが大きな魅力です。その一方で、建物の劣化状況や資金計画など注意点も多いため、専門的な知識や経験を持つ会社と進めることが安心につながります。

物件探しからリノベーション、ローンや手続きまでを一貫対応できるワンストップサービスを利用すれば、複雑な流れもよりスムーズに進めることが可能です。

そのためにも、信頼できるパートナーを見つけることが成功のポイントです。

横浜・川崎・東京エリアで中古物件探しからリノベーションをご検討の方は、夢工房の無料個別相談をご利用ください。

地域密着の豊富な実績と丁寧なサポートで、理想の住まいづくりをお手伝いします。

▽詳細はこちらからご覧ください。

ユメノヒ編集部・WRITER